摘要:

...

摘要:

... 市场回顾

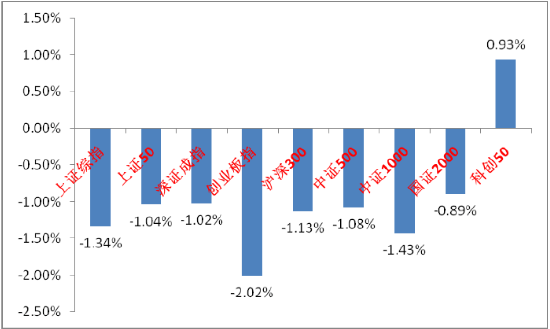

上周A股主要指数涨跌不一,交易情绪略有下降。

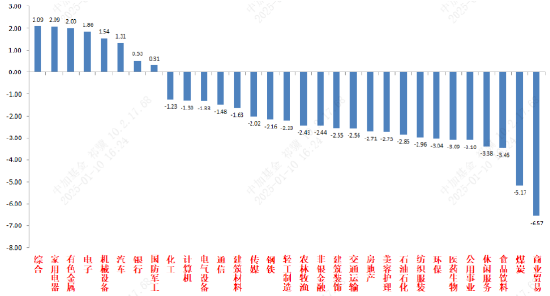

31个申万一级行业中,综合、家用电器和有色金属表现相对较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2025/1/6-2025/1/10

资料来源:wind;统计区间:2025/1/6-2025/1/10申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2025/1/6-2025/1/10

资料来源:wind;统计区间:2025/1/6-2025/1/10宏观数据分析

去年12月CPI同增0.1%较11月同增0.2%继续放缓,连续4个月增速放缓。环比持平,略低于去年同期环比增速0.1%。PPI同降2.3%,跌幅继续小幅收窄。环比下降0.1%,较11月环比上升0.1%回落;CPI方面,食品、能源价格全部走弱,果菜和猪肉价格均连续两个月以上下跌,消费品和旅游等价格上升,是CPI的主要支撑项。PPI方面,黑色、有色、建材、价格偏弱,燃料、化工价格环比增速有改善。总体看,工业品价格回升动能仍然不强。

美国12月非农新增就业25.6万人,创九个月最大增幅,预期16.5万人, 11月前值从22.7万下修至21.2万,10月份就业人数上修7000人,达到4.3万人。12月失业率为4.1%,低于预期和11月的4.2%。包括灰心丧气的工人和因经济原因只能担任兼职的人员在内的更广泛的失业率指标下降至7.5%,为2024年6月以来的最低水平。行业看,医疗保健、服务业和政府就业人数均增长,制造业就业人数降低。非农数据发布后,市场降息预期下降,下次降息的时间调整为10月份,预计今年仅降息一次。美股、美债迅速下挫。美元指数持续走强,继续在汇率端造成压力。

股市策略展望

上周A股市场交易情绪高位下降。从基本面看,目前内需仍弱,政策预期方面维持高位。从资金面看,市场处于缩量区间。其他方面两融数据持续下降,基金数据方面ETF数据维持净流入。

特朗普上任的时间日益临近,市场对其政策导向仍有担忧,叠加国内经济数据和预期的走低,市场在缩量中弱势震荡,资金活跃程度低,临近春节,当前至春节前可能会相对平淡,展望后市,当前融资盘爆仓等流动性风险低于2024年初,但是在1月20日特朗普上台前的政策空窗期风险偏好会持续受压,在春节后,随着海外利空因素的部分落地和国内资金配置需求的上升,市场新的主线或将形成,有望修复前期“特朗普交易”的过度定价部分。历史看,A股市场在上一年12月至当年2月存在明显的日历效应,春节后20个交易日上涨概率较高。短期震荡市中继续推荐杠铃策略,此外,弱势震荡如持续,关注ETF权重股,尤其是沪深300、中证A500、上证50等核心指数中的优质标的。

行业上,对于偏防御的红利类行业,继续建议配置一定仓位。震荡市中配置红利可获取绝对收益或熨平震荡波动。低利率环境对红利风格形成中长期流动性支持。建议配置和化债、市值管理等主题相关的红利标的(化债和市值管理催化较为密集,短期可配置更多收益市值管理的破净央企,注意受益逆周期调节的建筑央企)、估值较低现金流稳定的公用、金融、贵金属等行业。在春节后如市场风偏增加或新主线出现,可适当减配。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。重点关注A股科技(催化确定性最高,受政策端影响相对较小,主题机会不断涌现,仍需寻找相对有基本面支撑和后续催化概率大的标的,应对其高波动性,短期关注自主可控、AI方向的国外映射、、华为链、低空等方向)、景气支撑和出海类(政策支持下有业绩支撑和预期持续的制造业具有波动相对小、业绩和预期足的优势,如电力设备、消费电子、家电等优质标的,在市场弱势期容易占优。中美关系出现短期缓和迹象,特朗普交易前期定价充分,实际落地可能带来出海类超跌标的估值修复机会,但选股和择时都有一定难度,需要在基本面层面判断超跌)相关标的、顺周期(对于政策和基本面预期弹性高,但在政策验证期相比起科技等板块胜率低。根据风偏和催化配置以消费为首的标的)。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

还没有评论,来说两句吧...